Переоценка основных средств

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru

Переоценка — это… Что такое Переоценка?

Переоценка товара, методы переоценки, индексы переоценки

Переоценка основных фондов в России, переоценка основного средства, валютная переоценка, переоценка фондов, переоценка активов

Содержание

Раздел 1. Переоценка основных фондов.

Раздел 2. Переоценка основных средств.

Раздел 3. Переоценка основных фондов в Российской Федерации.

Раздел 4. Переоценка продукта.

Переоценка основных фондов

переоценка основных фондов — регулярно проводимая переоценка основных фондов с целью приведения их фактически сложившейся стоимости к ее реальному рыночному уровню. Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а следовательно, к искаженному определению суммы амортизационных отчислений, исходной стоимости товаров или услуг, рентабельности, налогооблагаемой базы. Особенно резко это проявляется в периоды, когда наблюдаются высокие темпы инфляции.

На практике переоценка основных фондов часто воспринимается как сугубо механическая, бухгалтерская процедура. В действительности же переоценка основных фондов самым непосредственным образом выражает политику государства в области инвестиционной деятельности, служит интересам предприятий и организаций любых форм собственности.

Поэтому целью переоценки основных фондов является определение рыночной стоимости основных фондов и создание предпосылок для нормализации инвестиционных процессов в стране. В советский период переоценки основных фондов проводились крайне редко (за семь десятилетий всего несколько раз), обычно через год-два после реформы оптовых цен. С начала 90-х гг. Переоценка основных фондов осуществляется систематически (ежегодно) с большим или меньшим размахом. Переоценка основных фондов проводится по состоянию на 1 января соответствующего года.Основанием для проведения переоценки основных фондов обычно служат постановления Правительства

Предметом переоценки основных фондов являются: здания, сооружения, рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, другие виды основных фондов, которые действуют, находятся на консервации, в резерве, подготовлены к списанию, но не оформленные в установленном порядке соответствующими актами, а также объекты, которые не завершены строительством, оборудование, предназначенное к установке.

При переоценке основных фондов определяется полная восстановительная стоимость основных фондов, т. е. Стоимость новых аналогичных объектов по рыночным ценам и тарифам на дату переоценки основных фондов, включая издержки на приобретение (строительство), транспортировку, установку (монтаж) объектов, а для подученных по импорту — включая таможенные платежи и т. д. Предприятия и компании имеют право самостоятельно определять метод переоценки основных фондов. Таких методов два.

1. Метод прямой оценки состоит в пересчете стоимости отдельных элементов основных фондов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым (на 1 января соответствующего года). Для подтверждения используемых цен могут быть привлечены: данные оценок на аналогичную продукцию, полученные в письменной форме от изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и др.; сведения об уровне цен, опубликованные СМИ и в специальной литературе; экспертные заключения.

2. Метод индексной оценки состоит в индексации отдельных объектов основных фондов с применением индивидуальных индексов стоимости основных фондов. Индексы сообщаются органам исполнительной власти письмами Госкомстата РФ и публикуются в СМИ.

Переоценка основных средств

14 августа 1992 года Правительство Российской Федерации приняло первое постановление № 595 «О переоценке основных фондов (средств) в России», в соответствии с которым все фирмы, независимо от форм собственности, были обязаны провести переоценку своих основных средств по состоянию на 01.07.92 для приведения балансовой стоимости основных фондов (средств) в соответствие с действующими ценами и условиями их воспроизводства.

Переоценка основных средств проводилась в соответствии с коэффициентами переоценки, разработанными Госкомстатом Российской Федерации в централизованном порядке. После этого обязательные переоценки проводились (по постановлениям правительства) по состоянию на 01.01.94, на 0101.95, на 01.01.96 и на01.01.97.

Согласно постановлению Правительства России от 07.12.96 № 442 «О переоценке основных фондов в 1997 году» переоценке подлежали все основные средства, а также оборудование, предназначенное к установке, и объекты, не завершенные строительством, принадлежащие компании посостоянию на 01.01.97.

В соответствии с данным постановлением был принят Порядок проведенияпереоценки основных фондов по состоянию на 1 января 1997 г., утвержденный Госкомстатом Российской Федерации, Минэкономики Российской Федерации и Минфином Российской Федерации 18.02.97 № ВД-1-24/336 (далее Порядок проведения переоценки).

В соответствии с Порядком проведения переоценки все основные средства, принадлежащие фирмы на праве собственности, находящиеся в ее хозяйственном ведении либо оперативном управлении, долгосрочной ренте с правом выкупа, оборудование, предназначенное к установке, и объекты, не завершенные строительством, должны были быть переоценены по их восстановительной стоимости.

Под восстановительной стоимостью объектов основных средств согласно п. 1.3 Порядка проведения переоценки понимается полная стоимость затрат, которые должна была бы осуществить организация, ими владеющая, если бы она должна была полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки, включая расхода на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов – также таможенные платежи и т.д.

Согласно п.1.5 Порядка проведения переоценки она должна была осуществляться либо методом прямой оценки – путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на 01.01.97, либо индексным методом – путем индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов, по регионам, периодам изготовления, приобретения

переоценка основных фондов в Российской Федерации

Бухгалтерский и статистический учет основных фондов предполагает отражение полной балансовой стоимости и остаточной балансовой стоимости. Полная балансовая стоимость учитывается в ценах приобретения данных объектов. Поскольку однотипные объекты могут быть приобретены в разное время, по разным ценам (особенно в связи с инфляцией), на балансе между переоценками фактически учитываются основные фонды в смешанной оценке. Для перехода к сопоставимой оценке проводятся переоценки основных фондов.

Задачей переоценки основных фондов является определение реальной стоимости основных фондов, в той мере, в какой это возможно на современном этапе становления рыночной экономики, создание предпосылок для нормализации инвестиционных процессов в стране, привести в соответствие с реальными ценами налогооблагаемую базу.

Переоценка основных фондов являются частью общегосударственного мероприятия по установлению стоимостного выражения имущества предприятия.

В условиях административно – командной системы и отсутствия рынка искажалась стоимостная общественная оценка основных фондов и преобладал не эквивалентный обмен. В результате происходило принудительное и произвольное перераспределение выгодой между хозяйственными субъектами и деформировались отношения собственности. Такая деформация отношений собственности, заложенная в первоначальной стоимости основных фондов, постоянно воспроизводилась и накапливалась через амортизацию. Сохранилась она и до сих пор. Исходная стоимость основных фондов, сформированная в таких условиях, не реальная оценка собственности, а условная. Это касается основных фондов не только государственной, но и не государственной форм собственности.

Инфляция усиливает искажение цен и деформацию отношений собственности, поскольку не эквивалентный обмен принимает невиданные масштабы, углубляется разрыв в оценке основных и оборотных фондов предприятия. Единовременная переоценка основных фондов в определенной мере позволяет устранить эту деформацию и решить ряд первоочередных задач в экономике:

Каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении. Для субъектов всех форм собственности это крайне важно, чтобы объективно оценить свой уставной капитал и производственный потенциал, обеспечить гарантии в экономических отношениях со своими партнерами, банками, инвесторами и т.д.

Выравнивается оценка как основных, так и оборотных фондов, а новый масштаб цен становится всеобъемлющим. Это необходимое условие формирования рынка товаров, фондов, кредита, жилья и т.д. Без единовременной оценки переход к новому масштабу цен невозможен. Поскольку нет широкого оборота фондов и рынка акций, не срабатывает рыночный механизм оценки.

Следует отметить, что если в государственном и негосударственном секторах будут действовать цены разного масштаба, то нельзя создать полноценный рынок акций, а отношения собственности будут деформированы.

Неодинаковый уровень цен на основные фонды субъектов различных форм собственности приведет к деформации формирующегося фондовой биржи, т.н. в оборот будут поступать ценные бумаги с несопоставимым фондовым наполнением, с недостоверной номинальной стоимостью. При этом курс ценных бумаг окажется искаженным, что дезориентирует как собственников – эмитентов, так и собственников – инвесторов.

Процесс воспроизводства основных фондов в государственном и негосударственном секторах приобретает реальное экономическое значение. У собственника, не осуществившего переоценку, стоимость основных фондов будет во много раз занижена против восстановительной, во столько же раз будут занижены амортизационные отчисления на полное восстановление, и на капитальный ремонт.

Становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между субъектами хозяйствования. Уровень оценки основных фондов через амортизацию непосредственно влияет на затраты производства и на цену продажи продукта. Рыночная цена продукта формируется на базе затрат производства товаропроизводителей, выпускающих основную массу продукции.

Следовательно, уровень оценки основных фондов и расходов производства этих субъектов хозяйствования будет определять рыночную цену продукта. Для субъектов собственности структура рыночной цены в зависимости от уровня оценки основных фондов приведет к различным экономическим последствиям.

Если преобладающая масса данного продукта выпускается на предприятии, на котором основные фонды переоценены, то рыночная цена продукта формируется на базе затрат производства данной группы производителей. Субъекты хозяйствования, не проведшие переоценку основных фондов, будут иметь дополнительную прибыль, равную разности между величиной износа, фактически начисленной, и той, которая была бы начислена при переоценке основных фондов. В случае, когда на рынке преобладает продукция субъектов собственности, которые не провели переоценку основных фондов, рыночная цена окажется меньше на сумму, равную не начисленной износа. При той же цене прибыль предприятий, проведших переоценку основных фондов, будет меньше на разницу в сумме износа на основные фонды по старым и новым ценам. Не исключено, что затраты производства данной группы субъектов окажутся выше цены продажи продукта, их конкурентоспособность снизится, различные субъекты собственности будут поставлены в разные экономические условия получения и присвоения прибыли.

Рассмотренный вопрос имеет и обратную сторону. Завышенная прибыль фактически включает в себя недоначисленную амортизацию, в результате под налогообложение попадает не только собственно прибыль, но и «не произведенные» амортизационные отчисления, часть которых изымается в бюджет. Подрываются возможности нормального хода индивидуального роспроизводственного процесса, ограничивается инвестиционная база предприятия.

В соответствие с постановлением Правительства «О переоценке основных фондов» определение величины уставного капитала или начальной цены предприятия и компании при их продажи на аукционе и по аукциону осуществляются без учета переоценки основных фондов. Принятый подход нереализуем на практике, а попытки его осуществить на деле приведут к серьезным осложнениям между субъектами собственности.

Прежде всего, необходимо оценить правомерность распродажи государственной собственности, но по цене без переоценки основных фондов, да еще и по остаточной стоимости. Эта цена как отмечалось ранее – величина условная. По такой цене имущества льготные акции распространяются не только среди своих работников, но и происходит продажа остальных акций на тех же условиях. Продажа акций на приватизационные чеки (ваучеры), курсовая стоимость которых намного меньше номинальной означает снижение и без того мизерной продажной цены государственного имущества.

Следовательно, предусмотренный Правительством порядок определения размера уставного капитала и начальной цены приватизации государственных и муниципальных предприятий без учета переоценки основных фондов приводит к тому, что за бесценок общественная собственность перекачивается в частную.

Оценка стоимости имущества в ценах, приближенных к рыночным, играет существенную роль в случае признания предприятия банкротом. Заниженная стоимость имущества, показанная на балансе, вводит в заблуждение заемщиков при рассмотрении ими возврата средств путем распродажи имущества предприятия должника. Вероятность применения к такому должнику предусмотренных законом санкций несколько снижается. Налицо косвенное ущемление прав собственности заемщиков.

Переоценку основных фондов следует рассматривать с позиции, как экономической целесообразности, так и правового обеспечения.

Что касается 1998 года, то согласно следующему постановлению Правительства, а именно от 24 июня 1998г № 667 переоценка на 1 января 1998г стала необязательной. Анализируя данное постановление можно сделать вывод, что переоценку основных фондов во II полугодии 1998г имели право сделать предприятия независимо от организационно-правовой формы в случае, когда балансовая стоимость объектов основных фондов превышает текущие рыночные цены.

Но как водится в таких случаях многими расценивается так – необязательна, значит, и не нужна. Но действительно ли это так? Для тех предприятий, которые занимаются обновлением основных фондов, это принципиальный момент. Амортизационные отчисления оказывают существенное влияние на их деятельность: износится оборудование, чем его заменять, на какие средства покупать,

Переоценка основных фондов по состоянию на 01.01.98г дает дополнительные возможности по уточнению стоимости основных фондов. Например, цены на некоторые виды оборудования, оргтехники, строительно- монтажные работы и др. группы основных фондов на указанную дату существенно ниже, чем на аналогичный период прошлого года.

Так, как порядок проведения переоценки в 1998г остается таким же, как и в предыдущем, руководители и бухгалтера предприятий вправе сами решать, какие виды основных фондов им оценивать своими силами с помощью коэффициентов, а какие – с привлечением экспертов-оценщиков. Отсюда вытекает легитимная возможность вариации стоимости основных фондов. Еще одно удобство заключается в том, что отразить результаты переоценки по постановлению № 627 можно в течение 1988г в следующем после проведения переоценки квартале.

В связи с прошедшим в августе финансовым кризисом специалисты прогнозируют появление очередного постановления Правительства о проведении переоценки на 1 января 1999 года, которая видимо снова будет обязательной. Но зачем же тогда было проводить переоценку в 1998 году? Ответ достаточно прост – база для проведения грядущей переоценки будет для предприятий более оптимальной. А особенно в ней нуждаются предприятия, которые находятся в состоянии реорганизации, например, создают дочерние структуры, сливаются, передают основные фонды в совместную деятельность или уставные капиталы других организаций. Зачастую эти изменения длятся не один год. При этом не проводятся переоценки перемещаемых основных фондов, а значит есть перекосы в их балансовой стоимости, например, они завышены, тогда давит налог на имущество, увеличивается себестоимость, или, наоборот, занижены, тогда теряется амортизационный поток, необходимый для восстановления основных фондов. Кроме того, могут быть проблемы с налогом на добавленную стоимость, возникающим при передаче основных фондов с баланса одного предприятия на баланс другого. Например, удельный вес проблем, имеющихся у предприятий с основными фондами, не превышает 10-15% от вопросов, связанных с НДС. НО от того насколько подогнаны эти звенья под потребности предприятия, зависит в целом успех его работы.

Переоценка продукта

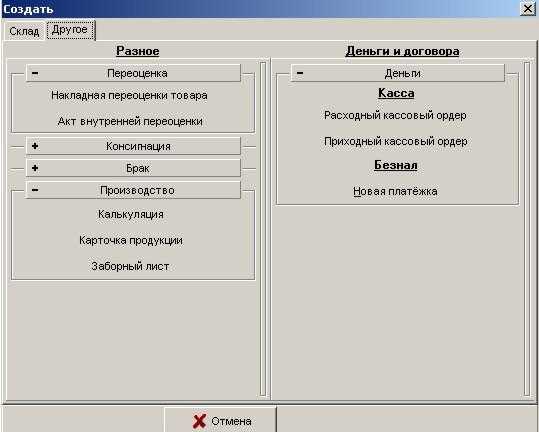

Различается переоценка внешняя и переоценка внутренняя. Переоценка внешняя — это когда мы договариваеся с поставщиком о другой цене продукта. Переоценка внутренняя — это когда продукт уценивается внутри предприятия.

Для внутренней переоценки предназначен Акт внутренней переоценки. Для внешней переоценки — накладная на товар переоценки продукта.

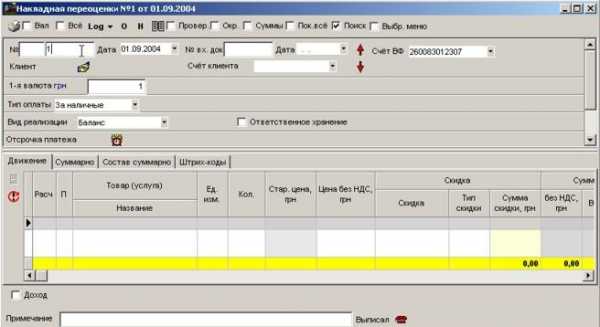

Внешняя переоценка (накладная на товар переоценки продукта)

Для создания накладной на товар переоценки продукта нажмите на кнопку F4. Щёлкните на закладке Другое. Откройте группу кнопок переоценка.

Щёлкните на кнопке накладная на товар переоценки продукта.

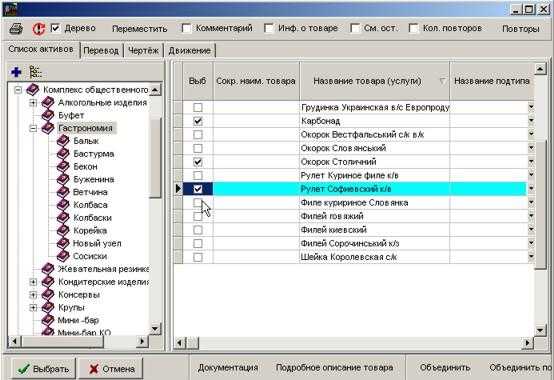

Перейдите на табличную часть документа и нажмите кнопку Insert. Щёлкните в столбце Название на кнопке.

Выберите товары и нажмите на кнопке Выбрать для вставки в документ.

Укажите новую цену продукта.

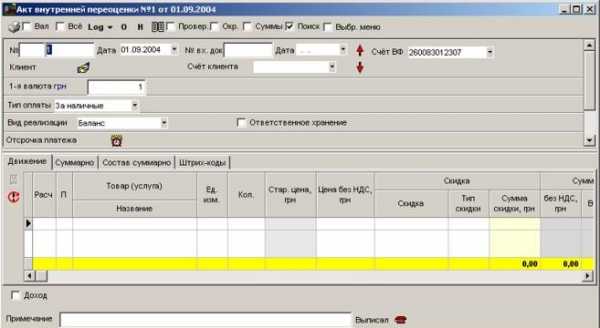

Внутренняя переоценка (Акт внутренней переоценки)

Акт внутренней переоценки создаётся таким же образом, как накладная на товар переоценки продукта, но щёлкаете на кнопке Акт внутренней переоценки.

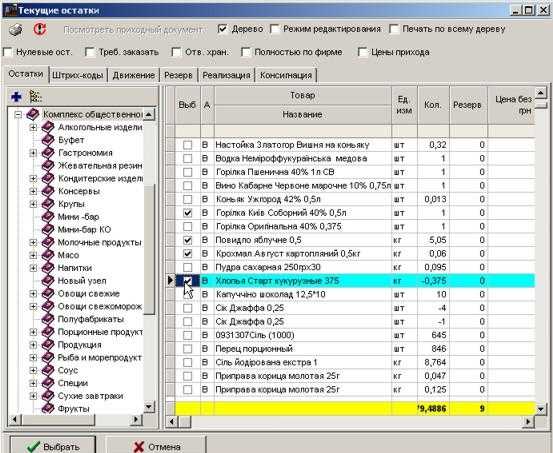

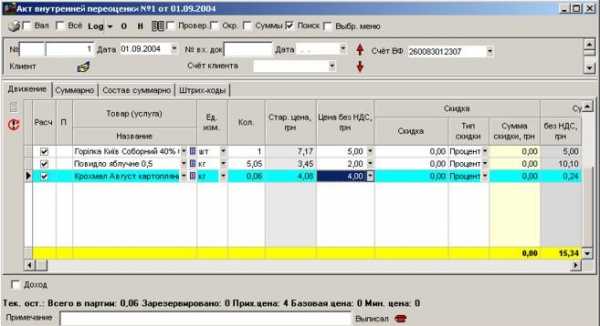

Перейдите на табличную часть и нажмите Insert. Щёлкните левой клавишей мыши на кнопке в столбце Название.

поставщиком%D1%87%D0%B0%D1%81%D1%82%D1%8C_%D0%B2%D0%BD%D1%83%D1%82%D1%80%D0%B5%D0%BD%D0%BD%D1%8F%D1%8F_%D0%BF%D0%B5%D1%80%D0%B5%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D0%B0″>

Выберите товары и нажмите на кнопке Выбрать.

Укажите новые цены для продукта.

Источники

abc.informbureau.com — Экономический словарь

bestreferat.com.ua — Рефераты

vedomosti.ru Ведомости — словарь бизнеса

investments.academic.ru

16. Порядок проведения переоценки основных средств

Переоценка основных фондов — это процедура оценки основных средств (ОС) с целью доведения их стоимости до ее реального рыночного значения. Это важный рычаг по управлению деятельностью предприятия.

Различная динамика колебаний рыночных цен на разные группы основных средств приводит к ложному представлению о реальной рыночной цене основных фондов организации и, как следствие, к недостоверному исчислению себестоимости товаров/ работ/услуг, сумм амортизационных отчислений, налогооблагаемой базы, рентабельности. Особенно ярко это проявляется в периоды повышения темпов инфляции.

По сложившейся традиции, инвентаризация и переоценка ОС предприятия проводится в начале года. Тогда итоги переоценки будут действительны весь год, и можно все усилия бросить на развитие бизнеса.

Объектами переоценки ОС являются:

•здания и сооружения;

•машины и оборудование;

•информационно-вычислительная техника;

•измерительные и регулирующие приборы;

•транспортные средства предприятия;

•инвентарь производственный и хозяйственный;

•оборудование к установке;

•инструмент;

•незавершенное строительство;

•другие виды ОС, в том числе объекты на консервации, в резерве;

•подготовленные к списанию, но пока не оформленные в надлежащем порядке необходимыми актами.

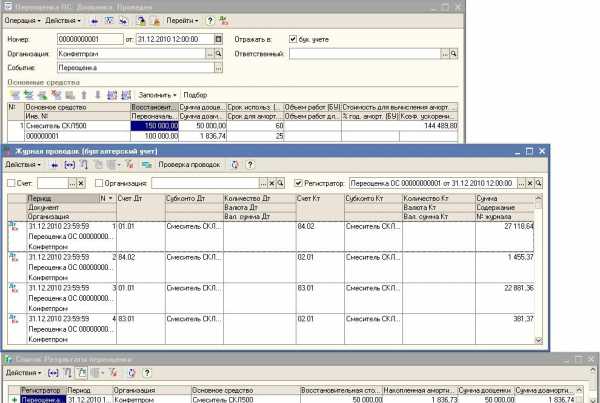

При переоценке объектов основных средств пересчитывается их первоначальная стоимость, а если данные объекты переоценивались ранее — их текущая (восстановительная) стоимость по которой они учитываются в бухгалтерском учете на дату переоценки. Также подлежит переоценке и сумма амортизации, начисленная за все время пользования объекта.

Отметим, что при переоценке первоначальная стоимость может измениться либо в сторону увеличения (дооценка), либо в сторону уменьшения (уценка). Все зависит от того, переоценивался этот объект раньше или нет. Как следствие, отражение такой переоценки в бухгалтерском учете тоже будет разным.

Если объект раньше не переоценивался, то:

сумма его дооценки зачисляется в добавочный капитал и показывается по кредиту счета 83 «Добавочный капитал»;

сумма его уценки относится на счет учета прочих доходов и расходов, с отражением по дебету счета 91 «Прочие доходы и расходы».

Ранее такие суммы уценки списывались на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Изобразим в виде таблицы операции, связанные с переоценкой.

Таблица 2

Содержание операции | Дебет | Кредит |

В случае дооценки (если ранее не было уценки) | ||

Отражена дооценка первоначальной стоимости | 01 «Основные средства» | 83 «Добавочный капитал» |

Увеличена начисленная амортизация по ОС | 83 «Добавочный капитал» | 02 «Амортизация ОС» |

В случае уценки (если ранее не проводилась дооценка) | ||

Отражена уценка первоначальной стоимости | 91.2 «Прочие расходы» | 01 «Основные средства» |

Уменьшена начисленная амортизация | 02 «Амортизация ОС» | 91.1 «Прочие доходы» |

В случае дооценки (если ранее проводилась уценка) | ||

Отражена дооценка ОС на сумму, равную ранее проведенной уценке | 01 «Основные средства» | 91.1 «Прочие доходы» |

Отражена дооценка амортизации в пределах ранее проведенной уценки | 91.2 «Прочие расходы» | 02 «Амортизация ОС» |

Дооценка восстановительной стоимости сверх суммы предыдущей уценки | 01 «Основные средства» | 83 «Добавочный капитал» |

Дооценка амортизации сверх сумм предыдущей уценки | 83 «Добавочный капитал» | 02 «Амортизация ОС» |

В случае уценки (если ранее была дооценка) | ||

Отражена уценка восстановительной стоимости в пределах суммы предыдущей дооценки | 83 «Добавочный капитал» | 01 «Основные средства» |

Уценка амортизации в пределах ранее проведенной дооценки | 02 «Амортизация ОС» | 83 «Добавочный капитал» |

Уценка восстановительной стоимости в части превышения предыдущей дооценки | 91.2 «Прочие расходы» | 01 «Основные средства» |

Уценка амортизации в пределах сумм предыдущей дооценки | 02 «Амортизация ОС» | 91.1 «Прочие доходы» |

studfiles.net

20. Переоценка объектов учета. Учет ее результатов, отражение результатов переоценки в финансовой отчетности

На стоимость объектов бухгалтерского учёта оказывают влияние неравномерная динамика рыночных цен, инфляционные и иные факторы. В итоге первоначальная оценка объектов, по которой они принимаются на баланс хозяйствующего субъекта, по прошествии определённого временного периода уже не будет отражать их действительную стоимость. С целью определения реальной стоимости объектов предприятие имеет право проводить переоценку отдельных видов имущества предприятия.

ПБУ 6/01 «Учёт ОС» (п.15) и ПБУ 14/07 (п.17) разрешает коммерческим организациям не чаще одного раза в год (на конец отчётного года) переоценивать группы однородных объектов основных средств и нематериальных активов. Разница заключается в том, что основные средства переоцениваются по текущей (восстановительной), а нематериальные активы – по текущей рыночной стоимости.

Под текущей (восстановительной) стоимостью основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Переоценка объекта основных средств производится путём пересчёта его первоначальной или текущей (восстановительной) стоимости, если объект переоценивался ранее, и суммы амортизации, начисленной за всё время использования объекта.

При определении текущей (восстановительной) стоимости могут быть использованы: данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Расчёт изменения суммы амортизации производится на основании коэффициента, рассчитываемого как отношение переоценённой стоимости основного средства к первоначальной (восстановительной).

Текущая рыночная стоимость НМА определяется по данным активного рынка данного вида активов. Переоценка проводится путем пересчёта остаточной стоимости (п. 19 ПБУ 14/2007).

Причём если организация приняла решение переоценивать группы однородных объектов основных средств или нематериальных активов, то в последующем процедура переоценки данных групп активов должна проводиться регулярно.

Результаты проведённой по состоянию конец отчётного года переоценки объектов основных средств и нематериальных активов подлежат отражению в бухгалтерском учёте обособленно.

Сумма дооценки (увеличение стоимости) объекта ОС или НМА в результате переоценки зачисляется в добавочных капитал организации (Д01,04 К83 и Д83 К02,05). Сумма дооценки объекта, равная сумме уценки его, проведенной в предыдущие отчётные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов (Д01,04 К91.1, Д91.2 К02,05).

Сумма уценки объекта основных средств и нематериальных активов в результате переоценки относится на финансовый результат в качестве прочих расходов (Д91.2 К01,04 и Д02,05 К91.1). Сумма уценки актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды (Д83 К01,04 и Д02,05 К83). Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

При выбытии переоцениваемого объекта сумма его дооценки переносится с добавочного капитала организации на счета учёта нераспределенной прибыли (непокрытого убытка) организации (Д83 К84).

* Сумма переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения (ст. 257 НК РФ) (=> ОНА, ОНО).

Отражение результатов переоценки в бухгалтерской отчетности

В бухгалтерском балансе организации результаты переоценки в I разделе актива баланса корректируют балансовую стоимость по группам статей «Основные средства» и «Нематериальные активы», в пассиве баланса величина переоценки отражается в III разделе «Капиталы и резервы». При этом дооценка объектов отражается по строке «Переоценка внеоборотных активов» (сумма добавочного капитала в балансе – без учёта (за минусом) дооценки ВнОА), уценка активов входит в состав финансовых результатов организации(90/9-99-в конце года 84) и отражается по строке «Нераспределённая прибыль (непокрытый убыток)».

В отчёте о прибылях и убытках результаты переоценки, подлежащие зачислению в прочие доходы или расходы, отражаются по строкам «Прочие доходы» и «Прочие расходы» соответственно.

Если по итогам переоценки произошло изменение добавочного капитала, суммы такого изменения отражаются справочно на оборотной стороне отчёта о прибылях и убытках по строке «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Здесь нужно показать суммы, начисленные на счёте 83 за отчётный период при переоценке.

В отчёте об изменениях капитала переоценка объектов основных средств отражается по специальной строке «Переоценка имущества», которая включена в расшифровку показателей «Увеличение капитала – всего» и «Уменьшение капитала – всего».

Величина переоценки первоначальной стоимости объектов и сумм накопленной амортизации также подлежит отражению в составе пояснения к бухгалтерскому балансу и отчёту о прибылях и убытков по каждому виду активов (отдельно ОС и НМА) отдельно.

studfiles.net